【インボイス2割特例の手続きについて】

税理士法人FLOW会計事務所です!

今回は、インボイスの2割特例の手続き面についてシンプルに解説いたします。

トピックは下記となります。

①2割特例に届出は必要なのか?

②2割特例と簡易課税制度の選択適用について

③課税売上が1000万円を超えたため2割特例が利用不可となった場合の簡易課税選択届出書の提出期限について

①2割特例に届出は必要なのか?

結論からも申し上げると届出は不要です。

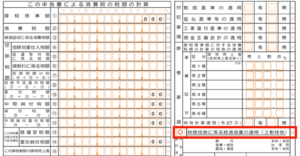

しかし、確定申告書には「2割特例」を利用することについて付記する必要があります。

付記の仕方は下記をご参考ください。

②2割特例と簡易課税制度の選択適用について

結論から申し上げると、簡易課税制度選択届出書が提出済みであったとしても、申告時に簡易課税によるか2割特例によるかを選択することができます。そのため、1年が終わり申告書を作成する段階で、どちらが有利かを検討することができます。

なお、仮に簡易課税選択届出書を提出していない場合には、申告時に本則課税によるか2割特例によるかを選択できることになります。

③課税売上が1000万円を超えたため2割特例が利用不可となった場合の簡易課税選択届出書の提出期限について

例えば、免税事業者である個人事業主が令和5年10月1日~令和5年12月31日と令和6年分の申告について2割特例を受けたとします。そして令和7年分については、基準期間である令和5年の課税売上高が1000万円を超えたために2割特例は適用することがでなかったとします。そこで令和7年分については簡易課税を選択したい場合、この「簡易課税制度選択届出書」をいつまでに提出しなければならないのかが1つポイントとなります。

結論としては、令和7年中に「簡易課税制度選択届出書」を提出すれば、令和7年から簡易課税制度の適用を受けることができます。

以上、簡単ではございますが、3つのトピックについて解説させていただきました。

少しでもご参考になれば幸いです。

最後まで読んでいただきありがとうございました。

No comment yet, add your voice below!