こんにちは。つくば市にある税理士法人FLOW会計事務所です。

以前の記事では、売上から変動費を引いた「限界利益」が、経営判断においていかに重要かをお伝えしました。今回はその第2弾として、限界利益を正しく算出するための土台となる「固定費」と「変動費」の違いと分類方法について、さらに深掘りしていきます。

多くの経営者が悩む「経費の仕分け」をマスターすることで、会社の収益構造が驚くほどクリアに見えるようになります。

「売上が上がっているのに、なぜか手元に利益が残らない」

「どの経費を削れば、効率よく利益を増やせるのかわからない」

こうした悩みを解決する鍵は、損益計算書(PL)に並ぶ経費を「固定費」と「変動費」に分けること、すなわち「固変分解(こへんぶんかい)」にあります。

財務会計上の決算書では、これらは区別されていませんが、経営の意思決定を行う「管理会計」においては、この2つを分けることが全ての分析のスタート地点となります。

そもそも「固定費」と「変動費」とは?

まずは、それぞれの定義を改めて整理しましょう。

変動費:売上の増減に比例して変わる費用

売上が増えれば増え、売上がゼロなら発生しない費用です。(例:材料費、仕入商品代、外注費、販売手数料など)

固定費:売上に関わらず、毎月一定でかかる費用

極端な話、お客様がゼロでも、事業を維持するために支払わなければならない費用です。(例:地代家賃、正社員の給与、水道光熱費、減価償却費、広告宣伝費など)

迷わないための「固変分解」のシンプルルール

「この経費はどっちだろう?」と迷ってしまう方も多いはずです。実務では、あまり厳密に考えすぎず、まずは「変動費」を以下の3つに限定して考えるのが、管理会計をスムーズに導入するコツです。

- 仕入(商品仕入高)

- 材料費

- 外注費

これら以外の経費(人件費や家賃など)は、一旦すべて「固定費」として分類してしまいましょう。このシンプルなルールを適用するだけでも、経営の全体像は一気にクリアになります。

人件費はなぜ「固定費」として考えるべきか?

ここでよく議論になるのが「残業代などは売上に連動するから、変動費ではないか?」という点です。

確かに、忙しくなれば残業代は増えます。しかし、管理会計の視点では、人件費は「固定費」として扱うのが一般的です。その理由は、売上が多少落ちたからといって、すぐに社員の給与をゼロにしたり、解雇したりすることは現実的ではないからです。

人件費を「売上があってもなくてもかかる覚悟が必要なコスト(固定費)」として捉えることで、「その固定費を賄うために、どれだけの限界利益(売上ー変動費)が必要か」という正しい経営目標を立てられるようになります。

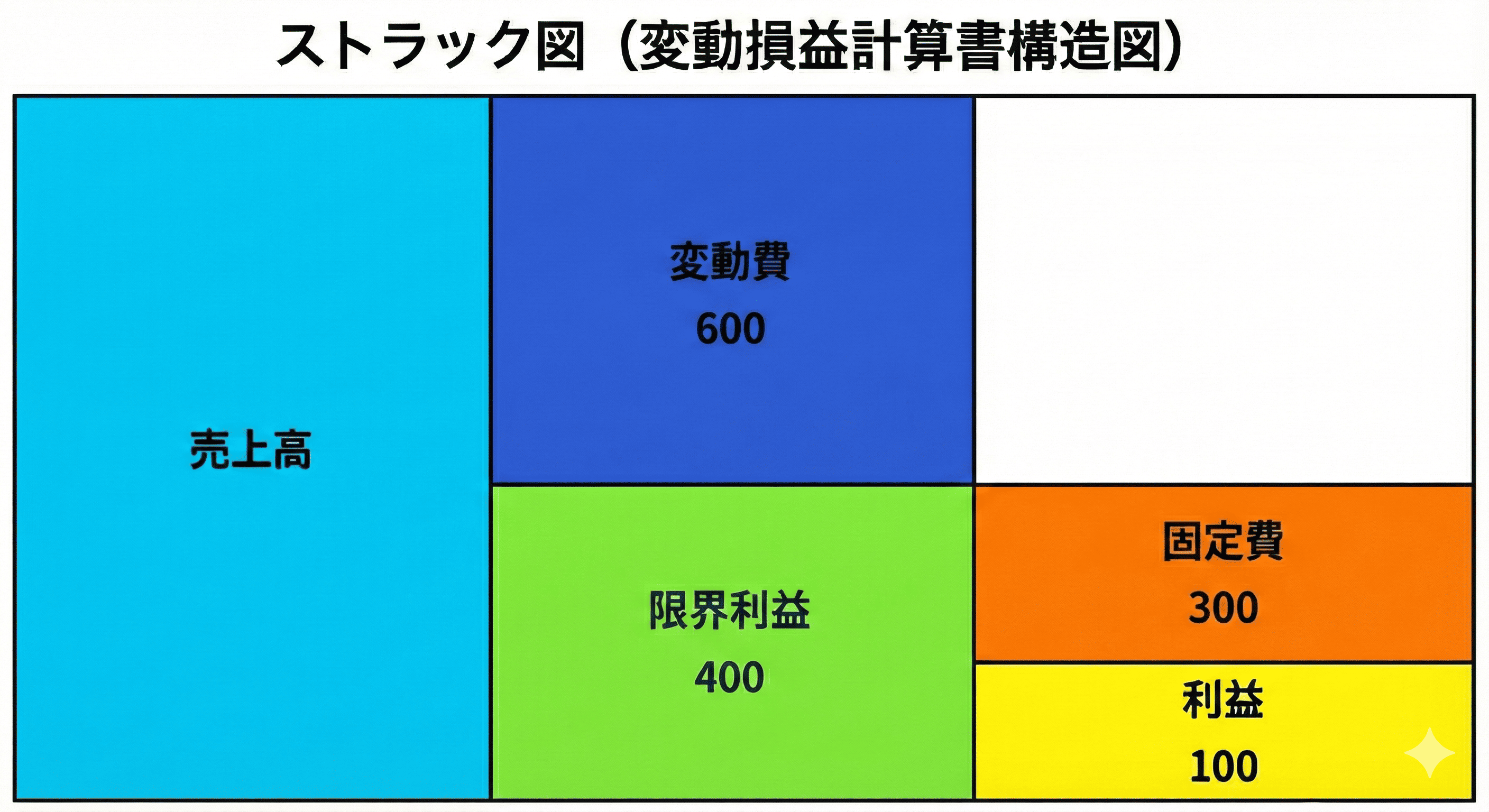

自分の会社を「図」で見てみよう(ストラック図の活用)

分類が終わったら、数字を羅列するのではなく「ストラック図」という図表に当てはめてみましょう。

- まず売上高を書く。

- そこから変動費の合計を引いて、限界利益を算出する。

- 限界利益から固定費の合計を引き、残ったものが利益。

この図を作ることで、「固定費が重すぎて、限界利益が食いつぶされていないか」「変動費率が高すぎて、売っても利益が出にくい構造になっていないか」を目で見て直感的に把握できるようになります。

固定費・変動費の把握が「経営のレジリエンス」を高める

固定費の比率が高いビジネス(店舗経営やホテル業など)は、売上が上がった時の利益の伸びが大きい反面、売上が下がると一気に赤字に転落しやすいリスクがあります。

逆に、固定費を抑え、変動費中心のビジネスモデル(クラウドサービス利用や外注の活用など)に近づけるほど、不況や環境の変化に強い「頑丈な財務基盤」を築くことができます。

「今の家賃は適切か?」「この業務は外注(変動費化)した方が効率的ではないか?」といった議論は、固定費と変動費を明確に分けて初めて可能になるのです。

まとめ:数字に基づいた「攻め」と「守り」の判断を

固定費と変動費を正しく把握することは、いわば「経営のコックピット」の計器を整えることです。

どの数字を動かせば利益が出るのかが分かれば、根拠のない不安は消え、具体的な「次の一手」が見えてきます。

「自社の数字を整理してみたい」「より精密な分析(最小二乗法など)を行いたい」という場合は、ぜひ私どもFLOW会計事務所へご相談ください。

皆さまの決算書を、未来を創るための「武器」に変えるお手伝いをさせていただきます。

No comment yet, add your voice below!