こんにちは!FLOW会計事務所の森です。

インボイス制度が始まってから早くも8か月が経過しました。インボイスを発行する、インボイスを受領するという通常の事務作業については慣れてきた方も多いと思います。今回は、インボイス発行事業者になっていた個人事業主が亡くなって、相続人が事業承継する場合の取り扱いについて下記2点を紹介いたします!

1.「適格請求書発行事業者の死亡届出書」を提出する

2.「適格請求書発行事業者の登録申請書」を提出する

1につきましては、相続人が事業を引き継がない場合にも税務署に提出が必要ですのでご注意ください!

2は、事業を承継する相続人が登録番号(Tで始まる13桁の番号)を取得していない場合に、登録番号を新規取得するための手続きになります。たとえ事業を引き継いだ場合でも、インボイス発行事業者としての地位は引き継がれません。なお、こちらの申請書を提出してから登録通知を受けるまでの期間は、1か月~1.5か月ほどの時間を要しますので、事業承継者まで決まっている場合にはお早めにご提出ください!

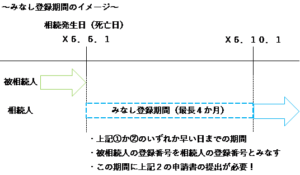

なお、被相続人のインボイス発行事業者としての登録の効力は、1の届出書の提出日の翌日、又は、死亡した日の翌日から4か月を経過した日のいずれか早い日に失われます。ただし、相続による事業承継の場合は、①死亡した日の翌日からその相続人がインボイス発行事業者の登録を受けた日の前日、又は、②死亡した日の翌日から4か月を経過する日のいずれか早い日までの期間についてはその相続人をインボイス発行事業者とみなす措置が設けられています。(みなし登録期間のイメージは下図参照)

今回は、インボイス発行事業者の事業承継について紹介させていただきました。相続発生後には数々のお手続きが必要になりますが、被相続人が個人事業主だった場合には、みなし登録期間中にインボイスの登録申請を行うことも失念なさらぬようご留意ください。また、インボイス発行事業者として事業を継続する以上、消費税の課税事業者に該当することになるため消費税の申告・納付が必要になるという点についてもお忘れなく!!

機会がありましたら、相続による事業承継後の消費税の納税義務の判定(事業承継者がインボイス発行事業者にならない場合)についても解説できればと思っております。

最後までお読みいただきありがとうございます!

No comment yet, add your voice below!