【決算書はスキャナ保存でも良いの?】

これは誤解を生みやすい制度の一つです!

結論:決算書のスキャナ保存はNGです!!

自社の貸借対照表・損益計算書などの決算関係書類や仕訳帳・総勘定元帳などの帳簿はスキャナ保存することは認められていません!

え?!データで保存OKって電子帳簿保存法なんとかで言ってなかったっけ?!

電子帳簿保存法で認められている保存方法は、一定の要件を満たせば「プリントアウトせずに作成したデータのまま保存」することを認める旨の内容になっています。

要するに「一度、プリントアウトした紙ベースの決算関係書類や手書きの決算関係書類は、その後でスキャンしても保存要件は満たさないよ」ってことを言っています。

ややこし!

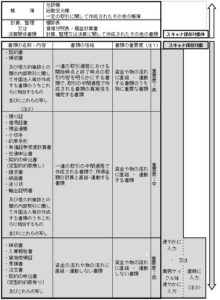

スキャナ保存が可能な書類は下記になります。

出典:国税庁「電子帳簿保存法一問一答【スキャナ保存関係】」問2

以上からも、スキャナ保存だけでは国税庁のいう電子化に対応できているわけではありません!

国税庁のいう電子保存をするためには下記の要件を満たす必要があります。

◇対象となる帳簿

PCで作成した帳簿であること

例)仕訳帳、総勘定元帳、経費帳、売上帳など

◇対象となる書類

PCで作成した決算関係書類

例)損益計算書、貸借対照表、見積書、請求書、領収書などの控えなど

◇申請方法

下記の書類を所轄税務署長に提出してください。

・承認申請書

・添付書類(システムの概要など)

◇申請期限

保存備付をする3か月前の日までに税務署長への事前承認が必要となりますのでご注意ください!

シンプルにわかりやすくお伝えしましたが、詳細については国税庁のホームページにも掲載があるのでご参考までに!

https://www.nta.go.jp/publication/pamph/sonota/0018004-061_01.pdf

No comment yet, add your voice below!