今回は、会社から出ていくお金を減らせるかどうかのポイントをシンプルにお伝えします!

ただ、注意していただきたいのは、経営においてコストカット案の検討は最重要課題ではありません。

最重要課題は売上を増やすことです。経営者が費やすべき多くの時間は、売上を創出するための時間でなければなりません!

そのため、コストカット案の検討は、売上を増やすことに行き詰ったときや時間に余裕があるときに検討していただくのがベターかと思います。

さあ、それでは内容になります。

①固定費を削れないか

まず、会社の損益計算書を見てください。その中で、「何に払っているかようわからんけど、やたら金額がデカいな!」という項目はカット対象です。あってもなくてもわからんものはなくて結構です。

また、お付き合いで払っている会費や、お歳暮や暑中見舞い(相手もありがた迷惑だと感じているかも)、飲み代、ゴルフ。。。いらないよな。。もちろん、接待で売上先を紹介してもらうようなビジネスモデルはまた別の話です!

ちなみに小金持ちがやってはいけない3Gって知っていますか?

ゴルフ・外車・ギャンブルです。

過度な贅沢には注意ということでしょうね。

②不要な保険に加入していないか

これはあるあるです…。事業年数が長くなると、社長もよくわかっていない保険に複数加入していて、何が何だかよくわからないことになっていることがしょっちゅうあります。

加入目的・保険料・解約返戻金・払い済みにするとどうなるかをチェックしてみましょう。

生命保険以外になりますが、経営セーフティ共済に40か月以上加入している場合、解約金は100%戻ってきます。既に払い済みになっていると直近の決算書にも保険料が計上されていない可能性もあるのでご注意を!

③不採用部門や支店からの撤退

一度払ったコストをあきらめるのは難しいところです。採算が取れないことをわかっていても、感情的な部分でブレーキがかかってしまう経営者もこれまで多く見てきました。でも、しょうもないプライドはお金にはなりません。

コロナ禍によって、ビジネスのルールは大きく変化しました。アフターコロナで見込みがないサービスは思い切ってきりましょう。勇気ある撤退を決断できるかどうかも経営者として必要な素養になります。

④融資のリスケを検討する

これはネガティブなやつですね。極力避けたいです。そうなる前にどうにかしたいです。

ただ、融資の返済が困難な場合には、元本返済を遅らせるよう金融機関に交渉することは可能です。

ただし、この場合、借入金の返済額を一時的に減らし、その結果経営が改善され、借入金を完済できる事業計画を金融機関に示さなければなりません。

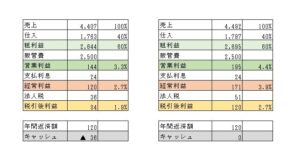

⑤前期に払った税金を還付してもらえないか

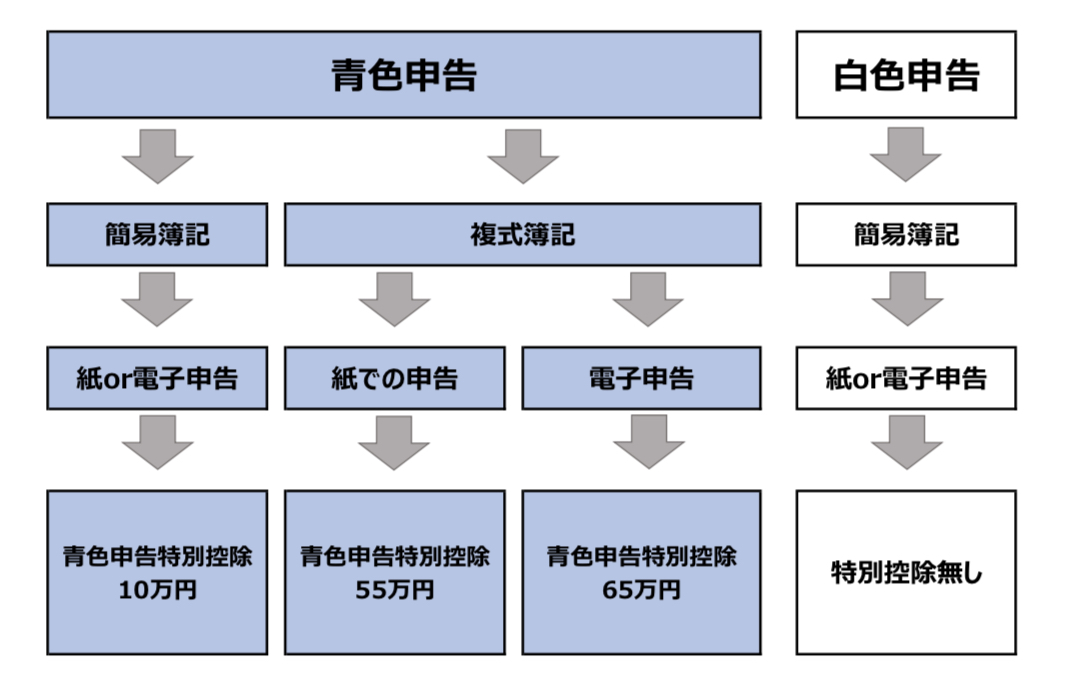

青色申告をしている法人が利用できる制度になります。

前期は納税あり、当期は納税無しの場合、前期に納税した分を返してもらえる制度があります。

例えば、前期の利益が+1000万円(納税300万円)、当期が-500万円(納税0円)であった場合、150万円(=300万円×500万円/1000万円)が戻ってきます。

ただし、翌期の法人税率が上がるデメリットがあるので、基本的におすすめしない制度になります。

また、税務調査が入りやすくなるなんて言う噂も、、、

⑥納税を猶予してもらえないか

納税だけでなく、社会保険料も所定の手続きをすれば、納付を猶予してもらうことができます。

何も手続きせずに放置することだけはやめましょう。

ただ、これもできるだけ避けたいですね(コロナウイルスの影響による納税猶予は別です)。

納付を先に延ばしてもらうだけで、払わなくて済むわけではありません。

今年、払うのを先延ばしにしても、また来年分の納付の時期がやってきます。

払えるお金ができたとしても、今度はどの時期の分から納付したらよいかどうかも整理が必要になり、とても煩雑な処理になります。この状態だと、サポートを敬遠する税理士もでてきます。

今回、紹介したポイントのうち、④⑤⑥は避けたいコストカット案になります。

③④⑤を検討することにならないように、①や②、③でムダなコストを削減し、自己資金を少しでも確保しておきたいところです。

以上、簡単ですが、経費を減らすときのポイントになります!

最後まで読んでいただきありがとうございました!